导读:10月份,交通物流延续较快增长态势。货物运输持续较快增长,物流需求保持旺盛,交通物流延续回升向好态势;国际货运面临疫情二次高峰冲击,年末消费提速有望进一步提振交通物流需求,全年货运有可能实现正增长。

交通物流延续较快增长态势,继上个月后,10月份货运增速继续超过去年同期水平。货运市场价格继续上涨,物流和快递需求持续向好。国际疫情二次高峰可能带来一定冲击,但年末消费加速恢复有望进一步提振国内交通物流需求,全年有可能实现正增长。

一、交通物流保持较快增长态势

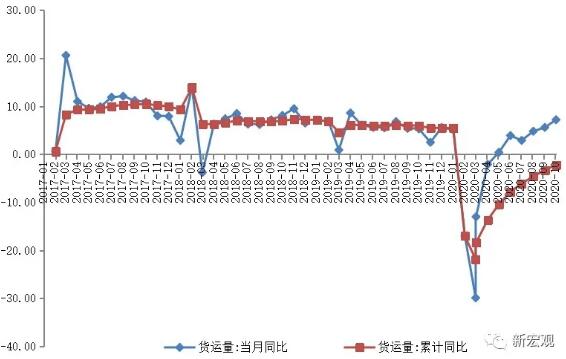

货运保持相对快速增长。受国内需求持续恢复和国际订单转移的因素影响,货物运输继续保持高速增长态势,10月已经超过去年同期和去年末水平。1-10月货运量同比下降2.2%,比前三季度降幅收窄1.1个百分点。10月份货运增速继续强劲回升,当月同比增长7.2%,增速比9月份提高了1.6个百分点;比去年同期和去年末分别高出4.7和2.1个百分点(见图1)。从具体货运方式看,铁路货运增速出现小幅回落;公路、水路货运都呈现继续回升态势。1-10月铁路、公路、水路货运量增速分别为3.2%、-2.4%和-4.4%;铁路与前三季度持平,公路、水路分别比前三季度增速回升了1.3和0.7个百分点(见图2)。从10月份边际变化看,铁路货运增速比上月回落0.4个百分点;公路货运增速达到8.9%,比9月份和去年同期分别提高了1.9和7.4个百分点;水路货运增速环比提高1.3个百分点。可以看出,货运增长已经基本恢复正常。

图1 货运量当月和累计同比变化

数据来源:Wind。

图2 铁路、公路和水运货运量累计同比变化

数据来源:Wind。

港口货物吞吐量持续上升。1-10月港口货物吞吐量同比增长3.7%,比前三季度高出0.7个百分点。尤其是受原油、铁矿石等大宗物资进口带动,外贸货物吞吐量增长4.4%,比前三季度提升0.2个百分点。

货运市场价格持续回升。在市场需求不断恢复的情况下,主要运输市场价格继续回升。10月份中国公路物流运价指数均值为98.56,比上月略有提高;同比增长0.92%。受国际贸易恢复带动,加之部分国际航线运力紧张,国际水路运价继续上升;我国出口集装箱运价也呈继续回升态势。10月份波罗的海干散货运价指数(BDI)环比上涨15.6%,中国出口集装箱运价指数(CCFI)均值环比上升8.3%。

物流和快递需求持续向好。随着消费不断恢复,物流需求不断回升,快递持续保持高速增长。10月份物流业景气指数(LPI)为56.3%,比9月份小幅回升了0.2个百分点;尤其是新订单指数、业务活动预期等指数均有较大幅度回升。10月份规模以上快递业务量和业务收入增速分别为43.0%和23.3%,虽然比9月份略有回落,但仍呈高速增长态势。

二、年末货运有望继续回升

国际货运需求继续回暖但仍面临疫情带来的不确定性。全球疫情迎来了二次高峰,欧美主要经济体以及部分新兴市场国家疫情都出现了反弹。但随着主要经济体经济恢复加速,全球贸易正在不断恢复;加之我国疫情防控取得重大战略成果,经济全面恢复,带来国际订单向我转移;未来我国外部需求有望延续较快增长态势。

高频数据显示,11月上旬我国八大枢纽港口集装箱吞吐量同比增长13.1%;其中外贸集装箱吞吐量同比增长11.5%,延续10月份以来的较快增长态势。但也要看到,当前疫情反弹造成的影响虽然不如二季度疫情爆发前期的影响大,但欧洲一些国家已经再次出台了延续到明年春季的隔离措施,接下来全球经贸可能会受到一定影响;而明年随着各国经济恢复,向我订单转移的趋势可能会减缓;我国国际货物运输需求增长仍面临较大不确定性。

年末消费提速有望进一步提振交通物流需求。10月份以来,需求逐步回稳继续带动交通物流持续回升。随着年末国内消费需求的进一步恢复,交通物流回升势头有望延续。从生产端看,10月份全国工业生产持续向好,工业增加值同比增长6.9%,超过去年同期水平;PPI下降2.1%,与上月持平,生产端对运输的制约较小。从需求端看,1-10月固定资产投资累计同比增长1.8%,测算的当月增速已经超过去年同期水平;10月份社会消费品零售总额同比增长4.3%,也已经连续3个月正增长。

虽然消费需求离去年同期增长水平仍然有一定差距,但年末“双十一”“双十二”和春节等因素有望推动居民消费加快恢复,进一步提振交通物流需求。综合看,当前交通物流增长主要受需求恢复的制约。年末消费加速将推动国内需求持续改善,交通物流增长有望继续回升。在国际疫情冲击相对可控情况下,全年货运有可能实现正增长。

您好!请登录